Cálculos a efectos del IRPF

Como ya se ha citado en el apartado del cálculo del IRPF en estimación objetiva, pertenecen a la base general de impuesto y se someterán a escala progresiva, teniendo en cuenta los mínimos personales y familiares así como las diferentes rentas que obtenga y los demás elementos integrantes del impuesto, como pueden ser: aportaciones, deducciones estatales y autonómicas, donativos, discapacidad, seguros…

Asimismo, se le deducirá a la cuota resultante de la autoliquidación del IRPF, las retenciones y pagos a cuentas efectuados sobre los ingresos íntegros procedentes del ejercicio de actividades profesionales o de actividades económicas así como los pagos fraccionados realizados en la actividad, correspondiéndose a los modelos 131 y 130, obteniéndose, con ello, la cuota diferencial que en el caso de no haber más deducciones por maternidad, nacimiento o adopción, sería el resultado de la declaración. Los pagos fraccionados son cuatro, correspondientes a los cuatro trimestres que van de1 y el 20 de los meses de abril, julio y octubre, y el cuarto trimestre entre el 1 y el 30 del mes de enero del año siguiente y en general, los pagos fraccionados de actividades empresariales y profesionales se corresponden con el 20% del rendimiento neto obtenido desde el inicio del año hasta el último día del trimestre al que se refiera el pago.

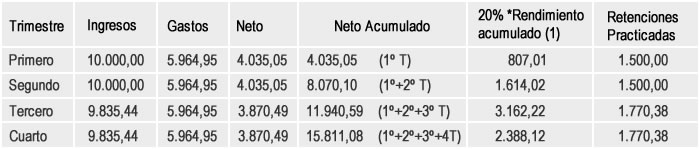

Continuando con el ejemplo anterior, el rendimiento neto anual por trimestres ha sido el siguiente:

Al existir unas retenciones soportadas de 5.960,63 € la acumulación de las retenciones por trimestre también resultará cero, pero si se restaran los pagos fraccionados realizados en los anteriores trimestres de ahí que, del segundo trimestre haya que restarle el pago fraccionado del primero, y así respecto a los demás.

El importe total de 1.505,86 €, es un adelanto que se tendrá en cuenta para el cálculo del impuesto sobre la renta de Elena, como se verá a continuación.

Para el cálculo de la renta de Elena, se seguirá el esquema expuesto en el apartado 2.4 de la presente guía.

Como datos relevantes destacar los mínimos personales y familiares que ascienden a 6.987,00 € (5.151,00 € su mínimo personal, y 1.836,00 € por un hijo de cinco años). Ambas cantidades se someterán a las escalas progresivas de gravamen (estatal y autonómica), restándose entre sí.

El resultado de la cuota de autoliquidación, que asciende a 1.928,04 € habrá que restarle lo ya adelantado por medio de los pagos fraccionados (modelo 130), que asciende a 1.505,86 €.

Así pues, resultado final de la declaración de Elena arrojará una cuota líquida a ingresar de 422,18 €, cantidad que deberá ser ingresada antes del 30 de junio del ejercicio correspondiente.

Centro de Servicios Empresariales de Andalucía

C/ Arquímedes, 2 Isla de la Cartuja,

41092, Sevilla

Federación Andaluza de Autónomos

CEAT-Andalucía

C/ Arquímedes, 2. Isla de la Cartuja,

41092, Sevilla

Servicio Andaluz de Empleo

Consejería de Empleo

Junta de Andalucía

Confederación de Empresarios de Andalucía

C/ Arquimedes, 2.Isla de la Cartuja 41092

Sevilla ESPAÑA

http://www.cea.es

Teléfono: 954 48 89 00

Fax: 954 48 89 11